您现在的位置:

您现在的位置:注会《会计》重要知识点:租赁概述

租赁概述

一、租赁的识别

(一)租赁的定义

在合同开始日,企业应当评估合同是否为租赁或者包含租赁。租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同。

如果合同一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。

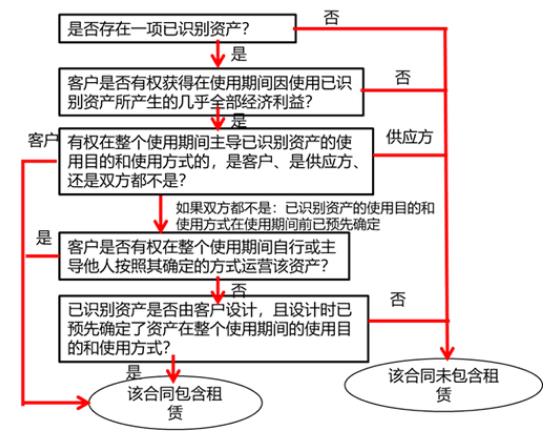

一项合同要被分类为租赁,必须要满足三要素:一是存在一定期间;二是存在已识别资产;三是资产供应方向客户转移对己识别资产使用权的控制。

(二)已识别资产

1.对资产的指定

按照《租赁》准则规定,已识别资产通常由合同明确指定,也可以在资产可供客户使用时隐性指定。

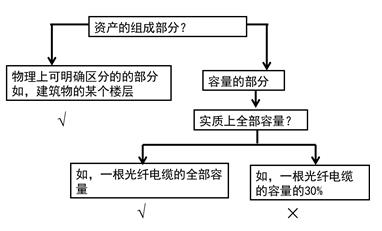

2.物理可区分

如果资产的部分产能在物理上可区分(例如,建筑物的一层),则该部分产能属于已识别资产。如果资产的某部分产能与其他部分在物理上不可区分(例如,光缆的部分容量),则该部分不属于已识别资产,除非其实质上代表该资产的全部产能,从而使客户获得因使用该资产所产生的几乎全部经济利益的权利。

3.实质性替换权

即使合同已对资产进行指定,如果资产供应方在整个使用期间拥有对该资产的实质性替换权,则该资产不属于已识别资产。

同时符合下列条件时,表明资产供应方拥有资产的实质性替换权:

(1)资产供应方拥有在整个使用期间替换资产的实际能力;

(2)资产供应方通过行使替换资产的权利将获得经济利益。

需要注意的是,如果合同仅赋予资产供应方在特定日期或者特定事件发生日或之后拥有替换资产的权利或义务,考虑到资产供应方没有在整个使用期间替换资产的实际能力,资产供应方的替换权不具有实质性。

企业在评估资产供应方的替换权是否为实质性权利时,应基于合同开始日的事实和情况,而不应考虑在合同开始日企业认为不可能发生的未来事件,例如:①未来某个客户为使用该资产同意支付高于市价的价格;②引入了在合同开始日尚未实质开发的新技术;③客户对资产的实际使用或资产实际性能与在合同开始日认为可能的使用或性能存在重大差异;④使用期间资产市价与合同开始日认为可能的市价存在重大差异。

与资产位于资产供应方所在地相比,如果资产位于客户所在地或其他位置,替换资产所需要的成本更有可能超过其所能获取的利益。资产供应方在资产运行结果不佳或者进行技术升级的情况下,因修理和维护而替换资产的权利或义务不属于实质性替换权。

企业难以确定资产供应方是否拥有实质性替换权的,应视为资产供应方没有对该资产的实质性替换权。

(三)客户是否控制已识别资产使用权的判断

《租赁准则》规定,为确定合同是否让渡了在一定期间内控制已识别资产使用的权利,企业应当评估合同中的客户是否有权获得在使用期间因使用已识别资产所产生的几乎全部经济利益,并有权在该使用期间主导已识别资产的使用。

1.客户是否有权获得因使用资产所产生的几乎全部经济利益

在评估客户是否有权获得因使用已识别资产所产生的几乎全部经济利益时,企业应当在约定的客户权利范围内考虑其所产生的经济利益。

例如:(1)如果合同规定汽车在使用期间仅限在某一特定区域使用,则企业应当仅考虑在该区域内使用汽车所产生的经济利益,而不包括在该区域外使用汽车所产生的经济利益;(2)如果合同规定客户在使用期间仅能在特定里程范围内驾驶汽车,则企业应当仅考虑在允许的里程范围内使用汽车所产生的经济利益,而不包括超出该里程范围使用汽车所产生的经济利益。

2.客户是否有权主导资产的使用

存在下列情形之一的,可视为客户有权主导对已识别资产在整个使用期间的使用:

(1)客户有权在整个使用期间主导已识别资产的使用目的和使用方式;

(2)已识别资产的使用目的和使用方式在使用期间前已预先确定,并且客户有权在整个使用期间自行或主导他人按照其确定的方式运营该资产,或者客户设计了已识别资产(或资产的特定方面)并在设计时已预先确定了该资产在整个使用期间的使用目的和使用方式。

(四)评估流程

综上,合同开始日,企业评估合同是否为租赁或是否包括租赁可参考下图。

二、租赁的分拆和合并

(一)租赁的分拆

准则规定,合同中同时包含多项单独租赁的,承租人和出租人应当将合同予以分拆,并分别各项单独租赁进行会计处理。合同中同时包含租赁和非租赁部分的,承租人和出租人应当将租赁和非租赁部分进行分拆。

同时符合下列条件,使用已识别资产的权利构成合同中的一项单独租赁:

(1)承租人可从单独使用该资产或将其与易于获得的其他资源一起使用中获利。易于获得的资源是指出租人或其他供应方单独销售或出租的商品或服务,或者承租人已从出租人或其他交易中获得的资源。

(2)该资产与合同中的其他资产不存在高度依赖或高度关联关系。例如,若承租人租入资产的决定不会对承租人使用合同中的其他资产的权利产生重大影响,则表明该项资产与合同中的其他资产不存在高度依赖或高度关联关系。

1.承租人的处理

在分拆合同包含的租赁和非租赁部分时,承租人应当按照各项租赁部分单独价格及非租赁部分的单独价格之和的相对比例分摊合同对价。租赁和非租赁部分的相对单独价格,应当根据出租人或类似资产供应方就该部分或类似部分向企业单独收取的价格确定。如果可观察的单独价格不易于获得,承租人应当最大限度地利用可观察的信息估计单独价格。

为简化处理,承租人可以按照租赁资产的类别选择是否分拆合同包含的租赁和非租赁部分。承租人选择不分拆的,应当将各租赁部分及与其相关的非租赁部分分别合并为租赁,按照新租赁准则进行会计处理。但是,对于按照《企业会计准则第22号--金融工具确认和计量》(2017)应分拆的嵌入衍生工具,承租人不应将其与租赁部分合并进行会计处理。

(二)租赁的合并

企业与同一交易方或其关联方在同一时间或相近时间订立的份或多份包含租赁的合同,在满足下列条件之一时,应当合并为一份合同进行会计处理:

(1)该两份或多份合同基于总体商业目的而订立并构成一揽子交易,若不作为整体考虑则无法理解其总体商业目的。

(2)该两份或多份合同中的某份合同的对价金额取决于其他合同的定价或履行情况。

(3)该两份或多份合同让渡的资产使用权合起来构成一项单独租赁。

两份或多份合同合并为一份合同进行会计处理的,仍然需要区分该一份合同中的租赁部分和非租赁部分。

三、租赁期

租赁期是指承租人有权使用租赁资产且不可撤销的期间;承租人有续租选择权,即有权选择续租该资产,且合理确定将行使该选择权的,租赁期还应当包含续租选择权涵盖的期间;承租人有终止租赁选择权,即有权选择终止租赁该资产,但合理确定将不会行使该选择权的租赁期应当包含终止租赁选择权涵盖的期间。

(一)租赁期开始日

租赁期自租赁期开始日起计算。租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。如果承租人在租赁协议约定的起租日或租金起付日之前,已获得对租赁资产使用权的控制,则表明租赁期已经开始。租赁协议中对起租日或租金支付时间的约定,并不影响租赁期开始日的判断。

(二)不可撤销期间

在确定租赁期和评估不可撤销租赁期间时,企业应根据租赁条款约定确定可强制执行合同的期间。

如果承租人和出租人双方均有权在未经另一方许可的情况下终止租赁,且罚款金额不重大,则该租赁不再可强制执行。如果只有承租人有权终止租赁,则在确定租赁期时,企业应将该项权利视为承租人可行使的终止租赁选择权予以考虑。如果只有出租人有权终止租赁,则不可撤销的租赁期包括终止租赁选择权所涵盖的期间。

(三)续租选择权和终止租赁选择权

在租赁期开始日,企业应当评估承租人是否合理确定将行使续租或购买标的资产的选择权,或者将不行使终止租赁选择权。在评估时,企业应当考虑对承租人行使续租选择权或不行使终止租赁选择权带来经济利益的所有相关事实和情况,包括自租赁期开始日至选择权行使日之间的事实和情况的预期变化。

(四)对租赁期和购买选择权的重新评估

租赁准则规定,发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使相应选择权的,承租人应当对其是否合理确定将行使续租选择权、购买选择权或不行使终止租赁选择权进行重新评估,并根据重新评估结果修改租赁期。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版